'트라젠타' 특허만료 9개월…제네릭 점유율 13%

작성자 (주)헬프트라이알

날짜 2025-05-12 12:49:42

조회수 74

DPP-4 억제제 계열 당뇨병 치료제 트라젠타(리나글립틴)의 특허가 만료된 지 9개월여 만에 제네릭 제품들이 점유율을 13%로 확대했다.

트라젠타에 앞서 특허가 만료된 동일 계열 당뇨병 치료제 사례와 비교하면 제네릭 제품들의 시장 침투 속도가 더딘 것으로 분석된다.

우선판매품목허가를 받지 못한 제네릭 제품들의 진입이 올해 초까지 막혀 있었던 데다, 오리지널사의 적극적인 견제로 제품 발매에 소극적인 분위기가 이어졌다는 분석이다.

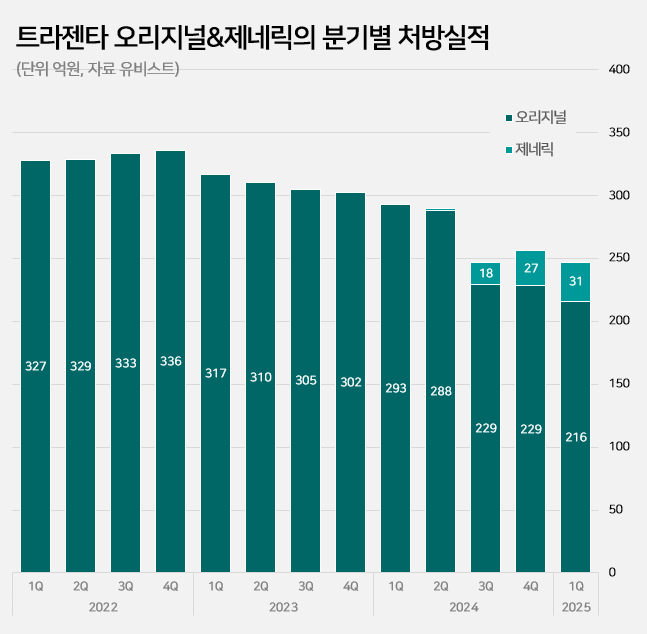

오리지널 처방액 1년 새 293억→216억원…제네릭 31억원 합산

9일 의약품 시장조사기관 유비스트에 따르면 지난 1분기 리나글립틴 성분 당뇨병 치료제의 원외처방 시장 규모는 247억원이다. 전년동기 대비 16% 감소했다.

오리지널 제품인 트라젠타와 트라젠타듀오의 처방실적이 나란히 줄었다. 단일제 트라젠타는 147억원에서 97억원으로 34%, 메트포르민 복합제는 146억원에서 118억원으로 19% 각각 감소했다. 합산 처방액은 293억원에서 216억원으로 26% 줄었다.

물질특허 만료와 제네릭 진입, 이에 따른 약가인하 여파로 분석된다. 트라젠타 물질특허는 지난해 6월 만료됐다. 이후 제네릭 제품들이 급여목록에 오르면서 오리지널 제품의 약가가 인하됐다. 트라젠타는 30%, 트라젠타듀오는 11% 각각 인하됐다.

특허만료 직후 시장에 진입한 제네릭들은 서서히 영향력을 끌어올리는 모습이다. 트라젠타와 트라젠타듀오 제네릭 제품들의 합산 처방액은 작년 3분기 18억원, 4분기 27억원, 올해 1분기 31억원 등으로 늘었다.

업체별로는 올해 1분기 기준 경동제약의 단일제·복합제 제네릭 합산 처방액이 6억원으로 가장 많다. 이어 대원제약 5억원, 경보제약 4억원, 유한양행·한미약품 각 3억원, 보령 2억원 등이다.

한 곳을 제외하고 모든 제네릭사들이 1분기 5억원 미만의 처방실적을 낸 셈이다. 제네릭을 발매한 업체 1곳당 평균 처방실적은 1억원을 조금 넘기는 수준에 그친다.

기존 특허만료 사례보다 제네릭 침투 속도↓…오리지널사 견제 전략 먹혔나

제네릭 제품들의 시장 침투 속도가 다소 더디다는 분석이 나온다. 동일 계열 당뇨병 치료제의 특허만료 사례와 비교했을 때도 마찬가지다.

실제 트라젠타에 앞서 특허가 만료된 ‘가브스(빌다글립틴)’의 경우 특허만료 후 3분기가 지난 시점에 제네릭 점유율이 39%에 달했다. ‘테넬리아(테네리글립틴)’의 경우 특허만료 9개월이 지난 시점에 제네릭 제품들이 점유율을 48% 수준까지 끌어올린 바 있다.

2023년 9월 특허가 만료된 ‘자누비아(시타글립틴)’의 제네릭들도 발매 후 3분기가 지난 시점에 점유율이 15% 수준이었다. 동일 시점 트라젠타 제네릭 점유율(13%)보다 2%p 높다. 사실상 지금까지 특허가 만료된 DPP-4 억제제 계열 당뇨병 치료제 가운데 제네릭의 시장침투 속도가 가장 더디게 나타난 셈이다.

https://www.dailypharm.com/Users/News/NewsView.html?ID=322863

댓글 (0)

등록된 댓글이 없습니다.

작성 권한이 없습니다.